Chị đại cũng mê mải nhỉ.

chuẩn bị coin có cú sập lớn, chị để ý nhé

chuẩn bị coin có cú sập lớn, chị để ý nhé

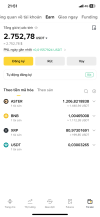

Em gửi một số thông tin (em đang tự train =AI):Fees 24h 1.37 tr.

Vốn hoá nếu pha loãng hoàn toàn 36 tỷ đô

Trong khi fees 24h của Aster 1.54 tr, vốn hoá 10 tỷ

Hay quá.View attachment 10368

Kết luận so sánh:

View attachment 10369

- Aster nổi bật nhờ tốc độ tăng trưởng sau TGE, tính năng khác biệt (stock-perps/Hidden Orders) và KOL-effect → phù hợp nhà đầu tư chấp nhận rủi ro cao, kỳ vọng alpha trong chu kỳ tăng trưởng sớm. Nhưng rủi ro đến từ độ tập trung cung, ẩn danh đội ngũ, và mức nhạy pháp lý của sản phẩm.

- dYdX là “chuẩn mực” về minh bạch token-utility (staking nhận phí), khung governance và dữ liệu hoạt động dài hạn → phù hợp so sánh để đo độ bền mô hình và “điểm đến” nếu Aster muốn chinh phục người dùng tổ chức.

Quan điểm đầu tư (tóm lược)

- Bull case: Nếu Aster duy trì doanh thu/volume thực, triển khai buyback đều đặn, giảm tập trung cung và có roadmap pháp lý (ít nhất chặn lãnh thổ rủi ro cao + công bố cơ chế kiểm soát sản phẩm nhạy cảm), định giá có thể hội tụ về nhóm perp DEX đầu ngành.

- Bear case: Suy giảm KOL-effect/airdrop-driven, áp lực bán từ ví lớn, hoặc biến số pháp lý xoay quanh stock-perps/đòn bẩy → rủi ro “round-trip” sau mùa airdrop.

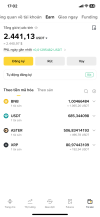

Để lúc nào rảnh em thiết kế mẫu tự động, nạp mã vào là bắn báo cáo theo mẫu nhé :)))Hay quá.

Làm tiếp XRP em ơi

Hay quá.

Làm tiếp XRP em ơi

| Tiêu chí | XRP | XLM |

|---|---|---|

| Đội ngũ & Backers | 4.5 | 4.0 |

| Công nghệ & Độc đáo | 4.0 | 4.0 |

| Tokenomics | 3.5 | 4.0 |

| Cộng đồng & Marketing | 4.0 | 3.5 |

| Pháp lý & Tuân thủ | 4.5 | 3.5 |

| Tổng điểm TB | 4.1 / 5 | 3.8 / 5 |

XRP – lựa chọn “blue-chip crypto”

XRP – lựa chọn “blue-chip crypto” XLM – lựa chọn “growth play crypto”

XLM – lựa chọn “growth play crypto”Chênh nhau nhiều ko chị? Còn phí chuyển đổi ngoại tệ nữa?Muốn chuyển thêm tiền vào mua mà nhìn USDT 27.600 lại thôi.

Bài học rút ra là khi USDT có giá thấp hơn USD trong ngân hàng thì chuyển tiền vào phục sẵn.

Khômg có phí gì hết. mỗi giao dịch bị trừ 0.05 usd thôi.Chênh nhau nhiều ko chị? Còn phí chuyển đổi ngoại tệ nữa?

Chị chuyển tiền VND qua tài khoản bank của VN? Hay chị nạp trực tiếp USD?Khômg có phí gì hết. mỗi giao dịch bị trừ 0.05 usd thôi.

Chuyển tiền Việt cho người bán để nhận USDT qua giao dịch P2P chứ.Chị chuyển tiền VND qua tài khoản bank của VN? Hay chị nạp trực tiếp USD?

Làm gì có giá thấp hơn chị. Các ông nhà mình dùng biện pháp hành chính ghim giá thì luôn luôn thấp hơn tỷ giá giao dịch theo thị trường chứ.Muốn chuyển thêm tiền vào mua mà nhìn USDT 27.600 lại thôi.

Bài học rút ra là khi USDT có giá thấp hơn USD trong ngân hàng thì chuyển tiền vào phục sẵn.

Có mấy hôm USDT thấp hơn tỷ giá ngân hàng em ạ. 12-13-14/9 chị mua 26.300 mà sau còn thấy giá thấp hơnLàm gì có giá thấp hơn chị. Các ông nhà mình dùng biện pháp hành chính ghim giá thì luôn luôn thấp hơn tỷ giá giao dịch theo thị trường chứ.

Kols đang hô bán vàng mua BTC kìa. Không sợ à?