#DGC_AWMFund

Phần I. GIÁ PHOT PHO VÀNG KHÓ CÓ THỂ GIẢM SÂU. VÌ ĐÂU?

Ngành công nghiệp xe điện đang trở nên hot trend hơn bao giờ hết, trị giá hàng trăm tỷ đô la và là tương lai của ngành xe hơi nói chung, khiến cho hàng loạt các tay chơi truyền thống đều muốn tham gia. Các tay chơi mới nổi như VinFast cũng nóng lòng cắt lỗ xe xăng để tập trung vào xe điện bắt kịp với xu hướng chung của thế giới. Tiềm năng của ngành này rõ ràng là không phải bàn cãi.

Và với chúng ta, thật khó để biết ai sẽ là người chiến thắng cuối cùng, nhưng có một điều chắc chắn ràng, những hãng cung cấp PIN cho các loại xe điện này sẽ là những tay chơi được hưởng lợi hơn cả. Bài viết này phân tích kỹ hơn cho Quý vị về con PIN LiFePO4 đang được các hãng xe điện chọn mặt gửi vàng với hàng loạt tính ưu việt của nó.

https://en.wikipedia.org/wiki/Lithium_iron_phosphate_battery

https://beesolar.vn/dong-pin-luu-tru-lithium-lifepo4-co.../

- Pin LiFePO4 có điện áp phóng ra không đổi. Điện áp phóng ra duy trì 3,2 V trong thời gian phóng cho đến khi Pin cạn kiệt. Pin cấp nguồn ổn định đầy đủ cho đến khi phải sạc lại.

– Pin LiFePO4 có dòng và công suất đỉnh cao hơn Pin LiCoO2. Tế bào LiFePO4 bị suy thoái chậm hơn Pin lithium-ion như LiCoO2 hay LiMn2O4, Pin lithium-ion polymer (LiPo).

- Lithium iron phosphate rất khó bị đốt cháy (đặc biệt trong quá trình nạp) mặc dù quá trình nạp đầy luôn tỏa nhiệt. Vẫn có khả năng Pin bị hỏng do quá trình nạp không đúng cách. Chỉ chấp nhận được là Pin LiFePO4 không bị phá hủy ở nhiệt độ cao.

Ứng dụng

+ Giao thông vận tải: Khả năng xả nhanh giúp cho việc tăng tốc, trọng lượng thấp và thời gian sống lâu nên Pin LiFePo4 lý tưởng sử dụng cho ô tô điện và và xe đạp điện, năng lượng mặt trời và hệ thống bảo vệ. Các loại xe chạy điện yêu cầu tỷ lệ công suất trên trọng lượng cao (đặc biệt trong quân sự) đều sử dụng pin LiFePO4.

= = =

Ngoài câu chuyện về Đất hiếm, hay Lithium đang tăng nóng gần đây.

https://vietnamnet.vn/.../viet-nam-co-ca-trieu-tan-quang...

Chúng ta cũng phải kể đến - PO4. Đây chính là gốc Photpho, hay chúng ta gọi là HPO điện tử. Đối với ngành công nghệ PIN và CHIP mà nói thì loại chất này quan trọng không kém Lithium và sẽ ngày càng một khan hiếm và đắt đỏ.

Công ty tư vấn Wood Mackenzie dự báo sản lượng lithium iron phosphate (LFP) toàn cầu có thể tăng gấp 5 lần lên 750.000 tấn vào năm 2030 đến từ ngành sản xuất pin xe điện, ước tính cần 150.000 tấn Photpho vàng (P4). Trong khi đó, Trung Quốc lại liên tục cắt giảm sản lượng do thiếu hụt điện cũng như do các cam kết bảo vệ môi trường, cũng như CẤM xuất khẩu loại mặt hàng này để ổn định thị trường nội địa.

= = =

Biểu đồ số 2 và số 3 cho thấy, mặc dù giá bán thành phẩm Photpho vàng tại thị trường Trung Quốc có sự sụt giá bán đang kể trong nửa cuối 2021 nhưng giá bán của DGC xuất khẩu gần như không giảm, thậm chí còn đi ngược cả đà giảm của TQ, đơn giản vị TQ không xuất khẩu loại mặt hàng này, và nguồn cung cứng phụ thuộc rất nhiều từ phía Việt Nam, mà ở đó, Việt Nam là một cường quốc xuất khẩu loại mặt hàng này.

Việt Nam thường chiếm 50% sản lượng P4 xuất khẩu trên toàn cầu.

= = =

Phần II. DGC - VƯƠN RA BIỂN LỚN.

Gã khổng lồ ngành hóa chất với năng lực cạnh tranh toàn cầu.

= = =

Ở bài viết trước chúng ta đã đều biết ngành Photpho quan trọng như thế nào trong ngành sản xuất Pin và Chip trong công nghiệp xe điện. Trong bài viết này, chúng ta sẽ biết thêm về hành trang của DGC có gì trong hành trình ra biển lớn.

= = =

1. Khép kín chuỗi giá trị ngành Photpho.

Sau khi sáp nhập toàn bộ các công ty con lại vào thành TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG hồi 2018, DGC gần như đã hoàn thiện toàn bộ chuỗi giá trị ngành Photpho khép kín. Chuỗi sản xuất của DGC hiện tại đã có đẩy đủ các loại sản phẩm từ Photpho Vàng P4, Axit Photpho nhiệt HPO, trích ly WPA, các loại phân bón SSP, DSP, MAP và thức ăn chăn nuỗi DCP, cùng với chất tẩy rửa.

Đáng lưu ý.

+ Tổng sản lượng P4 hàng năm của DGC rơi vào khoảng 60.000 tấn, và nó bằng tổng sản lượng toàn bộ các nhà máy Photpho còn lại tại Việt Nam cộng lại.

+ P4 đang ngày càng đóng góp trọng yếu trong cơ cấu doanh thu và lợi nhuận của DGC trong vài năm qua, khi mặt hàng này tăng giá cực mạnh nhờ cung hạn chế, luôn đặt tình trạng khan hiếm. Sản lượng xuất khẩu hàng năm vào khoảng 40.000 tấn, đóng góp 50-70% lợi nhuận cho tập đoàn, với các bạn hàng lớn tại Nhật Bản, Hàn Quốc, ...

+ DGC cũng là doanh nghiệp duy nhất có cộng nghệ xử lý quặng Apatit loại 2 tương đương so với loại 1 và 3. DGC có riêng một bộ phận R&D tại Hà Nội để nghiên cứu tối ưu hóa quá trình xử lý quặng và thu hồi nhiệt lượng. Tiến tới làm chủ công nghệ, và tự chủ nguồn nguyên vật liệu.

+ Phân phức hợp MAP (12%N và 61%P) cũng là sản phẩm chủ lực mà chỉ ở DGC có, đây là loại phân bón có hàm lượng P rất lớn, hàng năm phải nhập khẩu nhiều để bù đắp tình trạng thiếu hụt trong nước.

+ HPO, WPA là các sản phẩm gia tăng giá trị trong chuỗi giá trị sản xuất của DGC. Gần như toàn bộ các mặt hàng này đều đang phục vụ Xuất khẩu với các thị trường rộng lớn tại Ấn Độ, Philipin, Trung Quốc, Đài Loan, ...

= = =

2. DỰ ÁN XÚT CLO NGHI SƠN

DGC đã tổ chức ĐHCĐ bất thường vào ngày 10/12/2021 để công bố kế hoạch đầu tư dự án Xút - Clo tại Nghi Sơn.

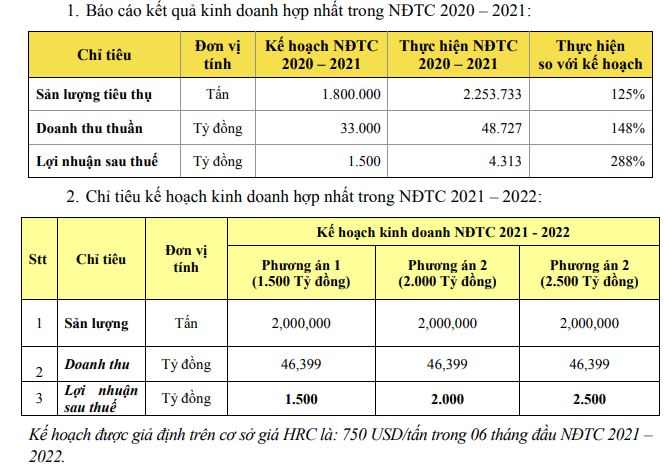

Tổng mức đầu tư giai đoạn 1 được phê duyệt ở mức 10 nghìn tỷ đồng, trong đó 5,5 nghìn tỷ đồng trích từ vốn chủ sở hữu (lợi nhuận giữ lại, nếu không đủ sẽ phát hành quyền mua cho cổ đông hiện hữu), phần còn lại huy động từ nợ vay ngân hàng.

Công ty ước tính khởi công xây dựng từ Q1/2022, trong khi hoạt động ổn định từ 2025. Tổng doanh thu ước tính là 8.700 tỷ đồng và lợi nhuận ròng hàng năm là 1.800 tỷ đồng khi chạy hết công suất thiết kế.

DGC dự kiến trở thành nhà sản xuất xút lớn nhất và là nhà sản xuất VCM (đầu vào cho nhựa PVC) đầu tiên tại Việt Nam với công suất đạt 150.000 tấn cho từng sản phẩm. Theo Trung tâm Thương mại Quốc tế, Việt Nam đang phải đối mặt với tình trạng thiếu hụt cả 2 sản phẩm trên khi phải nhập khẩu khoảng 850.000 tấn PVC và VCM cũng như 270.000 tấn xút vào năm 2020.

Công suất sản xuất xút của Việt Nam là ~215 nghìn tấn, chỉ đáp ứng 50% nhu cầu. Do đó, Việt Nam phụ thuộc vào nguồn xút nhập khẩu (từ Trung Quốc và Đài Loan) và DGC đặt mục tiêu thay thế hàng xuất khẩu bằng xút sản xuất trong nước. Hóa chất này được sử dụng rộng rãi trong nhiều lĩnh vực như giấy, dệt may, xử lý nước thải và nhôm. Các khách hàng tiềm năng của DGC có thể kể đến như Nhà máy Lọc dầu Nghi Sơn, Nhiệt điện Nghi Sơn, CTCP Giấy An Hòa, CTCP Giấy Hải Tiến, CTCP Alumin Tân Rai và xuất khẩu đi thế giới.

Theo DGC, công suất sản xuất nhựa PVC tại Việt Nam là ~390 nghìn tấn. Năm 2020, sản lượng nhập khẩu nhựa PVC là 460 nghìn tấn (CAGR 3 năm là 15%). Nhựa PVC được sử dụng rộng rãi để sản xuất các sản phẩm cuối như vật liệu xây dựng (ổng nhựa 45%, tấm nhựa 17%), nguyên liệu bao bì (màng nhựa 18%),…

Việt Nam tiếp tục phát triển cơ sở hạ tầng, nhu cầu nhựa PVC tăng để sản xuất VLXD. Dựa trên tình trạng thiếu cung nhựa PVC hiện tại cũng như nhu cầu phát triển cơ sở hạ tầng ngày càng tăng, DGC đặt mục tiêu thâm nhập vào thị trường tiềm năng này.

= = =

3. DỰ ÁN BĐS BÊN KIA SÔNG ĐUỐNG.

Tổng mức đầu tư: 2.000 tỷ đồng

Tổng diện tích xây dựng: 54.312 m2, bao gồm 51 căn liền kề và 3 tòa nhà ở cao tầng.

Dự án này nằm trên trụ sở cũ của DGC nhiều năm trước đây, nay đã trở thành kho bãi và cho thuê. AWMFund cho rằng việc triển khai dự án BĐS này sẽ mất nhiều thời gian, tuy vậy, giá bán cũng sẽ tăng theo thời gian. Đây là lô đất của nhà trồng được, cơm không ăn gạo vẫn còn đó, chúng tôi thấy triển khai từng phần và chuẩn chỉ, chứ cũng không cần gấp gáp. Hai phần 1,2 ở trên quan trọng hơn, đặc biệt là số 2, cần triển khai gấp trong 2022 theo Nghị quyết ĐHCĐ bất thường 2021.